マイクロ波の業務用無線機の法定耐用年数は『6年』だそうです。今、ラグチューで話題の『IC-905』をオプションの10GHzまで装備したら『約60万円』ですね。アマチュア無線は『趣味』ですから、普通は減価償却などやりませんが、逆に『固定資産を取得して、1年で一括償却する』のですから、きちんと考えて購入しない人が多いと『ムセン破産』する人が絶えないのは、納得です。

【写真:カネのかかる趣味こそ、本業からの流れを作った方がいいですよ】

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

◆趣味であれ『無線機購入』は『固定資産の取得』です。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

まぁ、2~3万円のハンディ機なら一括計上でOKです。

私は、原則『10万円以上の無線機購入は、相当に検討』します。

趣味で使う無線機ですから『業務用』にもなりません。

とはいえ、お商売をやっている方なら『経費処理』という方もいらっしゃいます。

無線機というから『こいつ、おかしなコトを言っている』とお思いでしょうね。

では『パソコン』なら、いかがですか。

少なくとも『100千円以上の備品は「固定資産」』として分類されます。

300千円のPCを買って、会計ソフトに入力したら、

勝手に固定資産に放り込まれて『減価償却』の対象に。

PCの場合、法定耐用年数は『4年』で、300千円を4等分して減価償却します。

一括で購入しても、一括で経費処理できず『所得税が安くなることはない』のです。

業務用なら『分割購入』して『分割計上』した方が、マシな場合があります。

購入したPCを使い続ける限り『毎年、そのPCの恩恵を受ける』のですから、

毎年、そのPCを使って収益を上げるなら、

そのPC代(費用)も、毎年引くことで、その年の利益が正確にわかるのです。

分割購入は借金(負債)を抱えますが、一括購入より経費処理しやすいです。

よく『ウチは無借金経営!』と自慢される社長さんがいますが・・・。

借金(負債)があっても、その資産から生産されるものがあれば、

負債があろうが、なかろうが会計的には『どっちでもいいやん』です。

むしろ、一括購入しても法定耐用年数で割るのですから、

購入した年に一括処理ができないのなら、

借金で資産を手に入れた方が経営を圧迫しないことも多々あります。

・負債項目に『借入金10百万円』が入るとします

・資産項目に『現預金10百万円』も入ります

負債で資産を作ることも可能ですし、

普通の会社は当たり前のようにやっていますね。

お商売をやっている方に限られますが、

アマチュア無線機も『上手く使って、仕事につながる』のなら、

分割払い→分割計上もアリじゃないでしょうか。

例えば『アマチュア無線機』を『YouTubeの小道具』とするとか・・・。

あるいは、飲食店を経営していて、ハム仲間がしょっちゅう出入りするとか、

その店には『実働稼働している600千円の無線機がある』のなら、

解釈と経費処理の仕方の課題ですが『経費処理は可能』です。

給与所得者の場合は、残念ながら確定申告等での経費処理は無理ですね。

とはいえ、会計学の概念を持っていると、

誰かが買ったから自分も欲しいとか『欲望に任せた浪費』は、

ある程度、抑えられると考えます。

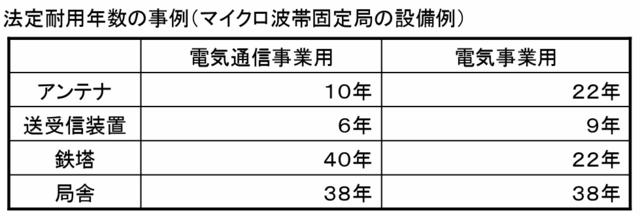

▲業務用のマイクロ波無線局の法定耐用年数(国税庁HPより引用)

業務用マイクロ波のアンテナは『10年』が『法定耐用年数』ですね。

無線機は『6年』、鉄塔(タワー)は、仰天の『40年』です。

定年後の『ムセン三昧』も結構ですが、

第一級局の1kW+鉄塔(タワー)って、元取れないやん、と感じます。

まぁ、長年のサラリーマン生活の『引退ご褒美』みたく思う方が多いですが、

ちょっと、カネの使い方が粗いなぁ・・・と、私は感じますね。

むしろ『なんで工夫して現役時代に続けられなかったのか?』と思います。

法定耐用年数を『趣味のアマチュア無線』に当てはめるわけにはいきませんが、

国税庁が決めている『法定耐用年数』も知っておくと、

今、使っている無線機や今後購入を検討する無線機や設備費にも、

多少は『きちんと考えて購入を検討する』ことになるでしょう。

ヒマだからと、ハムショップを見て回ると『誘惑』に負けます(笑)。

ムセンに限らず『無目的にショッピングモールに行く』のも、

おカネを減らす要因につながっていきます。

そんな消費行動を続けていると『必ず「貧乏体質」』になるものです。

出費が伴うときこそ、複式簿記の仕訳の概念があると、

ある程度『衝動買い』や『無駄遣い』は避けられます。

キャッシュレス決済が普及した今、仕訳の概念は持っておくべきではないでしょうかね。

毎度おおきに。ほんじゃーね!!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

※記事は、表現と言論の自由に則ったエッセイで、

公人を除き、登場する個人・団体名は全て架空のものです。

※時事問題については、筆者個人の考えです。

※SNSなどの他サイトへリンクやリツイートはご遠慮ください。

※Twitter等、拡散性の高いSNSでのコメント合戦はお断りします。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

Copyright:(C)2023 Ota-Tadashi All Rights Reserved.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

※下記の広告は本記事とは無関係です。